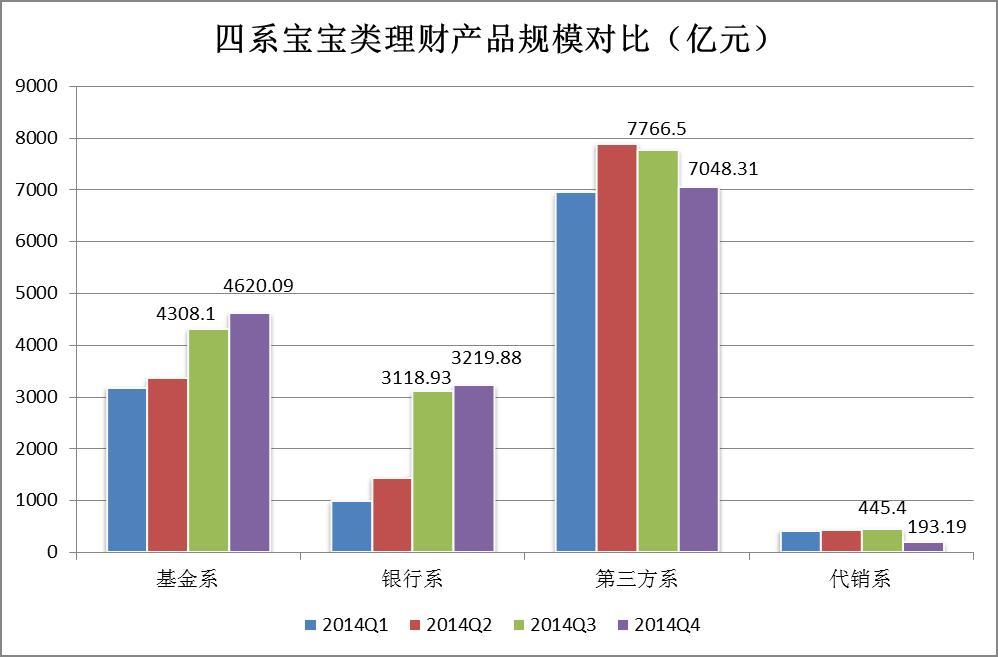

随着金融市场的不断发展和居民财富的日益增长,银行理财产品已成为大众投资理财的重要选择,银行理财产品的大小规模划分,不仅关系到投资者的风险承受能力和收益预期,也反映了银行在资产管理、风险控制等方面的专业能力,本文将就银行理财产品的大小规模划分进行详细阐述,并结合国际时事新闻,分析当前银行理财市场的发展趋势和挑战。

银行理财产品的大小规模划分

小规模银行理财产品

小规模银行理财产品通常指的是投资金额较小、风险相对较低的产品,这类产品主要面向普通投资者,如个人储蓄型理财产品、小额定期理财等,这些产品的特点是投资门槛低,收益稳定,适合风险承受能力较低的投资者,由于投资金额较小,其收益也相对较低。

小规模银行理财产品的优点在于其灵活性高,投资者可以根据自己的资金状况和风险承受能力进行选择,这类产品通常由银行自主管理,风险控制相对较为严格,能够为投资者提供一定的保障。

中等规模银行理财产品

中等规模银行理财产品是指投资金额适中、风险和收益相对平衡的产品,这类产品通常由银行与信托公司、证券公司等金融机构合作推出,如信托型理财产品、结构化理财产品等,这些产品的特点是投资范围广泛,收益相对较高,但同时也存在一定的风险。

中等规模银行理财产品的优点在于其能够为投资者提供更多的投资选择和更高的收益机会,由于这类产品通常由多家金融机构共同管理,风险控制也相对较为完善,投资者在选择这类产品时需要注意产品的风险等级和投资范围,确保自己的风险承受能力与产品相匹配。

大规模银行理财产品

大规模银行理财产品是指投资金额较大、风险和收益较高的产品,这类产品主要面向高净值客户和机构投资者,如私募股权基金、大型信托计划等,这些产品的特点是投资金额大、收益高,但同时也伴随着较高的风险。

大规模银行理财产品的优点在于其能够为投资者提供更高的收益机会和更多的投资选择,这类产品通常由专业的投资团队进行管理,能够为投资者提供更为专业的投资建议和服务,由于投资金额较大,其风险也相对较高,投资者需要具备较高的风险承受能力和专业素养。

国际时事背景下的银行理财市场分析

随着全球经济一体化的不断深入,国际时事对银行理财市场的影响日益显著,近年来,全球经济形势的不确定性和波动性加剧,金融市场也面临着诸多挑战和机遇,在这样的背景下,银行理财市场也在不断发展和变化。

随着金融监管的不断加强和投资者对风险的关注度不断提高,小规模和中等规模的银行理财产品在市场上占据了一定的优势,这些产品通常具有较低的风险和稳定的收益,能够满足普通投资者的需求,随着互联网金融的兴起和普及,这些产品的销售渠道也更加多样化,为投资者提供了更多的选择。

大规模的银行理财产品在特定领域和特定投资者群体中仍具有较大的发展空间,在私募股权基金领域,高净值客户和机构投资者对大型信托计划和结构化融资等产品的需求仍然旺盛,随着全球经济一体化的深入发展,国际金融市场也提供了更多的投资机会和挑战,跨境投资、海外资产配置等成为投资者关注的热点领域,这些领域的发展也为大规模的银行理财产品提供了更多的发展机遇和空间。

银行理财产品的大小规模划分是金融市场发展的重要体现之一,不同规模的银行理财产品各有优缺点,投资者在选择时需要根据自己的资金状况、风险承受能力和投资目标进行综合考虑,随着全球经济形势的不断变化和金融市场的不断发展,银行理财市场也将面临更多的机遇和挑战,投资者需要保持关注市场动态和政策变化的同时提高自身的专业素养和风险意识以应对未来的挑战和机遇。

鲁ICP备15010358号-5

鲁ICP备15010358号-5