随着社会经济的发展和人们生活水平的提高,理财险逐渐成为人们关注的焦点,理财险作为一种保险产品,其投保人要求是十分重要的,本文将详细阐述理财险投保人的要求,并结合当前国际时事新闻,分析其背景和意义。

理财险投保人要求概述

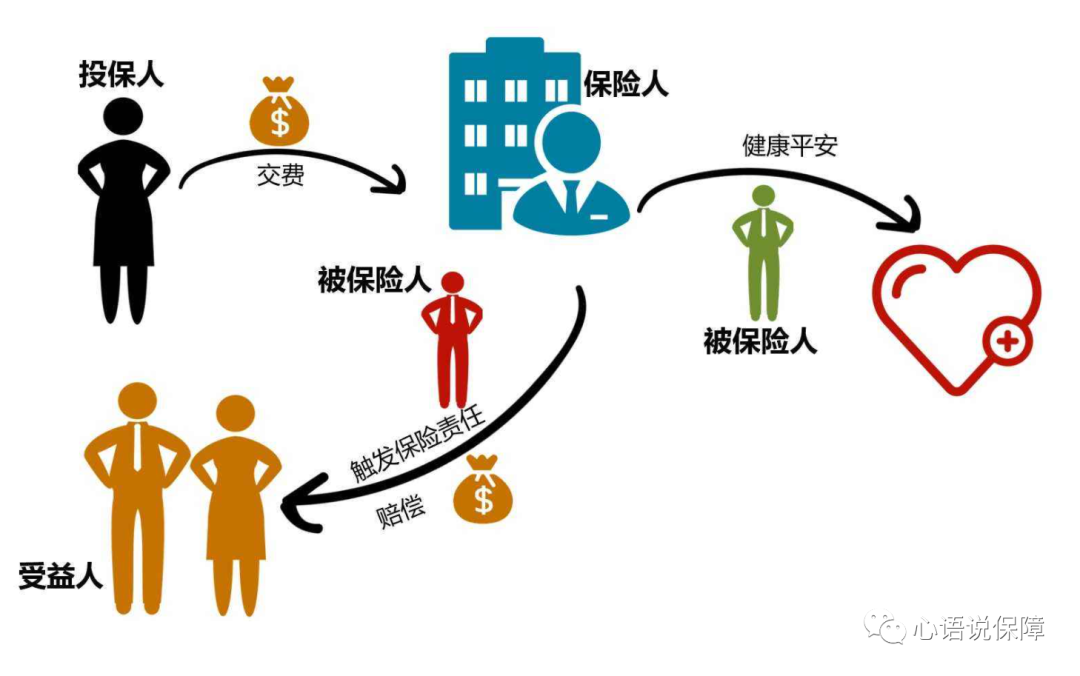

理财险的投保人要求主要包括以下几个方面:年龄、职业、健康状况、财务状况以及信用记录等,这些要求旨在确保投保人具备足够的认知能力和风险承受能力,同时也为保险公司提供了风险评估的依据。

- 年龄要求:理财险的投保人年龄要求在18周岁以上,这是基于保险合同的有效性和投保人的认知能力考虑的,对于某些特殊类型的理财险产品,如养老保险,可能对年龄有更严格的要求。

- 职业要求:不同的理财险产品对职业的要求不同,高风险行业的从业人员在购买某些理财险产品时可能会受到限制或需要额外加费,这是因为高风险行业的工作性质可能导致更高的风险概率。

- 健康状况:投保人的健康状况是保险公司评估风险的重要依据之一,投保人需要提供健康证明或进行体检,以确保其具备购买相应保险产品的健康条件。

- 财务状况:财务状况是衡量投保人是否有能力承担保险费用的重要指标,保险公司通常会要求投保人提供收入证明、资产证明等材料,以评估其财务状况和风险承受能力。

- 信用记录:信用记录是衡量投保人信用状况的重要依据,在购买理财险时,保险公司会查询投保人的信用记录,以确定其是否有能力履行保险合同中的义务。

结合国际时事新闻分析理财险投保人要求

- 全球经济形势变化:近年来,全球经济形势不断变化,各种风险因素不断涌现,在这种情况下,理财险的投保人要求更加严格,以应对可能出现的风险,在疫情期间,一些高风险行业的从业人员可能面临更大的风险概率,因此需要更加严格的职业要求。

- 保险市场监管政策:各国政府对保险市场的监管政策也在不断变化,一些国家对保险公司的资本充足率、偿付能力等方面提出了更高的要求,这也会影响理财险的投保人要求,随着科技的发展和互联网的普及,一些新兴的保险产品和服务也不断涌现,为投保人提供了更多的选择和便利。

- 投资风险管理:在投资理财过程中,风险管理是至关重要的,对于理财险的投保人来说,了解自己的风险承受能力和投资目标是非常重要的,保险公司通常会要求投保人提供详细的财务状况和信用记录等信息,以便进行风险评估和管理,随着全球金融市场的变化和波动性增加,投资风险管理也变得更加重要。

总结与展望

理财险的投保人要求是十分重要的,通过年龄、职业、健康状况、财务状况和信用记录等方面的要求,可以确保投保人具备足够的认知能力和风险承受能力,同时也为保险公司提供了风险评估的依据,在未来的发展过程中,随着全球经济形势的变化和保险市场监管政策的调整,理财险的投保人要求也将不断变化和完善,我们需要密切关注市场动态和政策变化,以便及时调整自己的投资策略和风险管理措施,我们也需要提高自己的金融素养和风险意识,以便更好地选择适合自己的理财险产品和服务。

建议与展望

针对当前理财险市场的发展趋势和未来可能的变化,我们提出以下建议:

- 提高金融素养:投资者应提高自己的金融素养和风险意识,了解不同类型理财险产品的特点和风险,以便更好地选择适合自己的产品和服务。

- 关注政策变化:投资者应密切关注政府对保险市场的监管政策和措施的变化情况,以便及时调整自己的投资策略和风险管理措施。

- 多元化投资:为了降低风险和提高收益水平,投资者应采取多元化投资策略,将资金分散投资于不同的领域和产品中。

- 定期评估与调整:投资者应定期对自己的投资组合进行评估和调整,以确保其符合自己的投资目标和风险承受能力。

理财险的投保人要求是十分重要的,在未来发展过程中,我们需要不断提高自己的金融素养和风险意识水平以及加强政策监管力度等方面来完善和发展理财险市场为更多投资者提供更好的服务保障和支持!

鲁ICP备15010358号-5

鲁ICP备15010358号-5