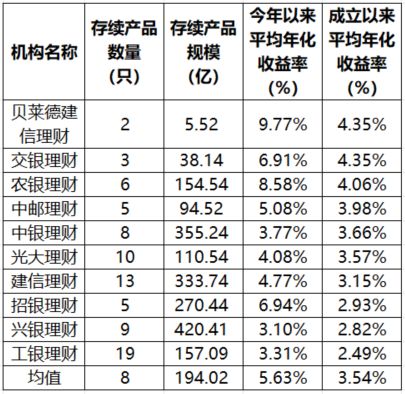

随着人口老龄化趋势的加剧,养老问题日益受到社会各界的关注,为了满足老年人的养老需求,各种养老理财产品应运而生,本文将详细介绍四款养老理财产品的收益表,帮助投资者更好地了解这些产品,为未来的养老生活做好规划。

四款养老理财产品详解

- 养老保险产品

养老保险产品是一种以提供养老保障为目的的保险产品,其收益主要来源于保险公司的投资收益和约定的固定收益,以下是某款养老保险产品的收益表:

| 产品名称 | 投资期限 | 年化收益率(%) | 收益类型 | 风险提示 |

|---|---|---|---|---|

| 养老宝A | 长期(5年以上) | 5-6.0 | 固定+浮动 | 投资有风险,需谨慎选择 |

| 养老宝B | 中期(3-5年) | 0-5.5 | 固定 | 同上 |

养老保险产品的优点在于收益相对稳定,同时具有保障性质,能够在老年时期提供一定的经济支持,但需要注意的是,投资有风险,投资者需根据自身需求和风险承受能力进行选择。

- 养老目标基金

养老目标基金是一种以养老投资为目的的基金产品,其收益主要取决于基金的投资表现,以下是某款养老目标基金的收益表:

| 产品名称 | 投资策略 | 近一年收益率(%) | 风险等级 |

|---|---|---|---|

| 安享养老一号 | 稳健型 | 0-7.0 | 中低风险 |

| 进取养老二号 | 积极型 | 0-9.0 | 中高风险 |

养老目标基金的优点在于可以根据自身的风险承受能力和投资目标进行选择,具有较高的灵活性,但需要注意的是,基金投资存在市场风险,投资者需关注市场动态,合理配置资产。

- 银行养老理财产品

银行养老理财产品是一种由银行推出的以养老为目的的理财产品,其收益主要取决于产品的投资组合和市场表现,以下是某款银行养老理财产品的收益表:

| 产品名称 | 期限(月) | 年化收益率(%) | 风险等级 | 适合人群 |

|---|---|---|---|---|

| 银发宝A款 | 12-24个月 | 5-4.5 | 低风险 | 中老年人群 |

| 金享宝B款 | 36-60个月 | 0-5.5 | 中低风险 | 有一定投资经验的投资者 |

银行养老理财产品的优点在于风险相对较低,同时具有较高的灵活性,可以根据个人需求进行选择,但需要注意的是,不同产品的风险等级和收益情况有所不同,投资者需根据自身情况进行选择。

- 企业年金计划

企业年金计划是一种由企业为员工设立的养老保障计划,其收益主要取决于企业的缴费情况和投资收益,虽然企业年金计划的收益表因企业而异,但通常包括以下内容:

- 缴费比例:企业和员工各自承担的缴费比例;

- 投资策略:企业的投资方向和策略;

- 预期收益率:根据历史数据和市场情况预测的收益率。

企业年金计划的优点在于能够为企业员工提供稳定的养老保障,同时具有税收优惠政策,但需要注意的是,企业年金计划的设立和运营需要企业具备一定的经济实力和管理能力。

总结与建议

随着人口老龄化趋势的加剧,养老问题已经成为社会关注的焦点,为了满足老年人的养老需求,各种养老理财产品应运而生,本文介绍了四款养老理财产品的收益表,包括养老保险产品、养老目标基金、银行养老理财产品和企业年金计划,这些产品各有优缺点,投资者需根据自身需求和风险承受能力进行选择,投资者还需要关注产品的风险提示和风险等级,合理配置资产,实现资产的保值增值,在未来的养老规划中,投资者可以综合考虑各种因素,制定适合自己的养老理财方案,为未来的养老生活做好充分准备。

鲁ICP备15010358号-5

鲁ICP备15010358号-5