随着社会经济的发展和人们财富的积累,理财逐渐成为人们关注的焦点,理财不仅仅是关于如何管理财富,更是关于如何通过合理的投资和规划,实现财富的增值和保值,在众多的理财选择中,理财产品因其相对稳定、风险可控的特点,成为了许多人的首选,本文将详细解析常见的理财产品及其特点,帮助读者更好地进行理财规划。

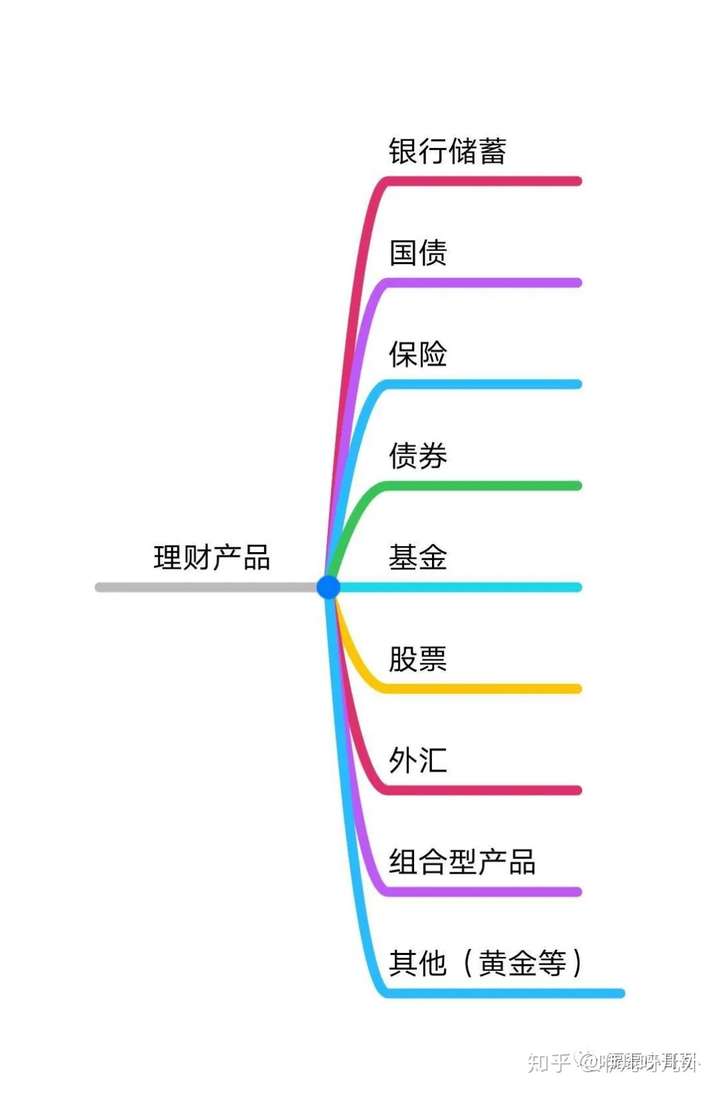

常见的理财产品及其特点

- 银行储蓄与定期存款

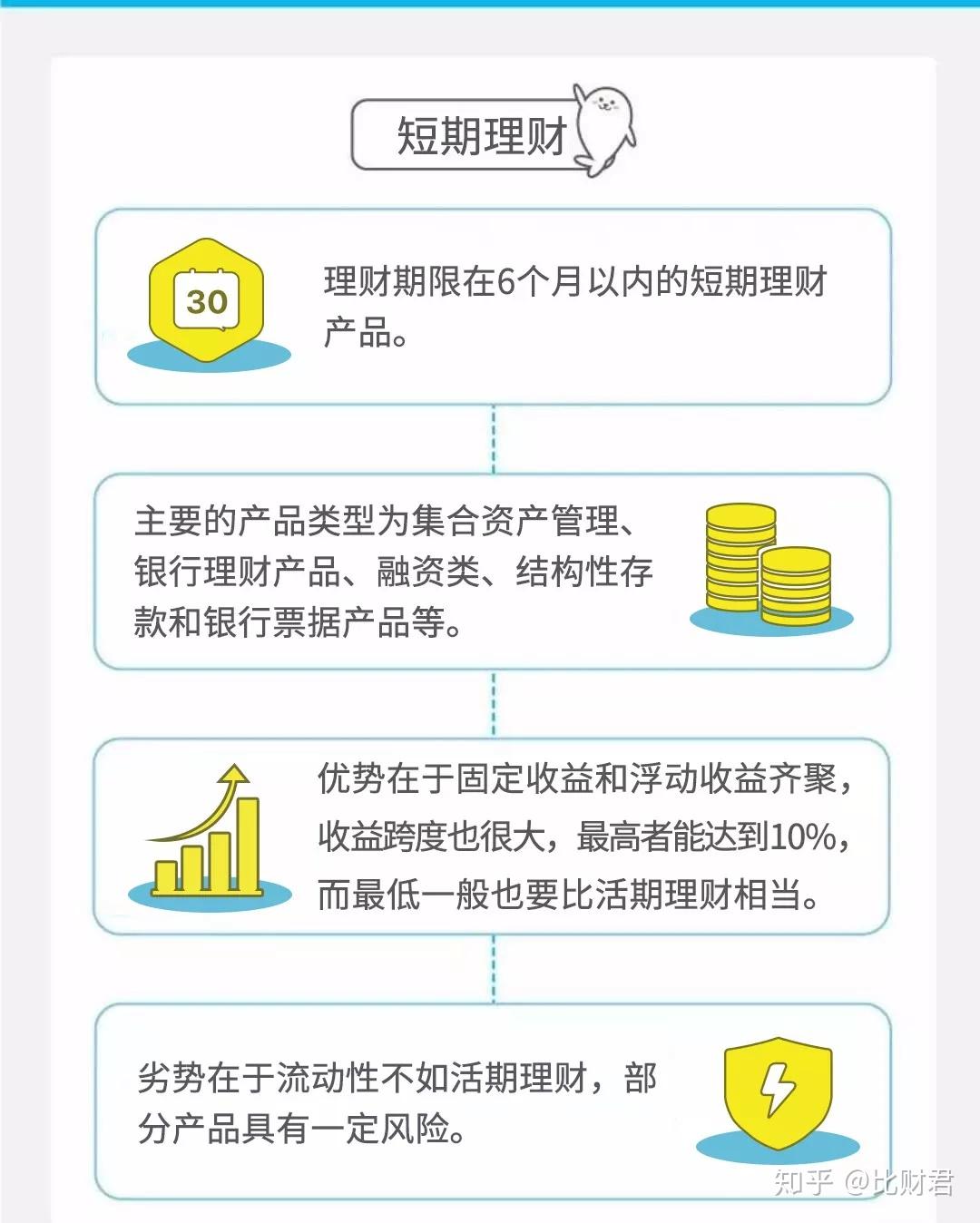

银行储蓄与定期存款是最为常见的理财方式之一,其特点是风险低、收益稳定,适合风险偏好较低的投资者,随着市场利率的下降,银行储蓄与定期存款的收益也相对较低。

货币市场基金**

货币市场基金是一种以短期货币市场工具为投资对象的基金,其特点是流动性好、风险低、收益稳定,在国内外经济形势较为复杂时,货币市场基金往往能提供相对稳定的收益。

债券及债券基金**

债券及债券基金是投资者将资金借给国家或企业的一种方式,其特点是风险相对较低、收益稳定,随着债券市场的不断发展,债券及债券基金的种类也日益丰富,为投资者提供了更多的选择。

股票及股票基金**

股票及股票基金是投资者参与股市的一种方式,其特点是收益较高,但风险也相对较大,投资者可以通过购买股票及股票基金,分享企业成长的红利。

互联网金融产品**

互联网金融产品的出现,为投资者提供了更多的选择,例如P2P网贷、余额宝等,其特点是操作便捷、收益较高,互联网金融产品的风险也相对较高,投资者需谨慎选择。

不同理财产品的适用场景与策略

- 稳健型投资者

对于稳健型投资者来说,银行储蓄、货币市场基金、债券及债券基金等是较为合适的选择,这些产品风险较低,收益稳定,适合保守的理财策略,在市场波动较大的情况下,这些产品能够为投资者提供稳定的收益。

- 积极型投资者

积极型投资者可以关注股票及股票基金等高风险高收益的产品,通过分散投资、长期持有等方式,可以在股市的波动中获取较高的收益,需要注意的是,高收益往往伴随着高风险,投资者需根据自身的风险承受能力进行选择。

- 互联网金融产品

互联网金融产品适合追求便捷、高收益的投资者,在选择互联网金融产品时,投资者需关注产品的安全性、流动性及收益情况,避免因追求高收益而忽视风险。

国际时事新闻背景下的理财选择

在国际时事新闻的背景下,理财产品的选择应考虑全球经济形势、政策变化等因素,在经济形势较好的时期,高收益的互联网金融产品可能更具吸引力;而在经济形势不稳定的情况下,稳健的银行储蓄和货币市场基金可能更为可靠,政策的变化也可能影响理财产品的收益和风险,投资者在选择理财产品时,应关注国内外经济形势、政策变化等因素,制定合理的理财策略。

理财产品的选择应根据自身的风险承受能力、投资目标等因素进行选择,在多元化的理财产品中,投资者可以根据自身的需求和偏好进行选择,关注国内外经济形势、政策变化等因素,制定合理的理财策略也是非常重要的,通过合理的理财规划,投资者可以实现财富的增值和保值,为未来的生活提供更好的保障。

鲁ICP备15010358号-5

鲁ICP备15010358号-5