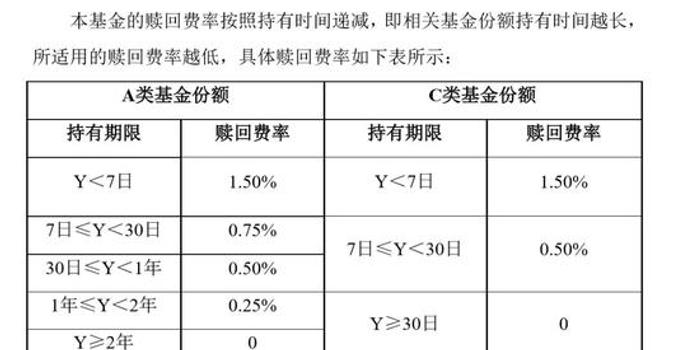

随着社会经济的发展和人们生活水平的提高,越来越多的人开始关注理财问题,抵押贷款作为一种常见的理财方式,逐渐受到人们的青睐,本文将围绕“抵押贷款来来理财”这一关键词,结合各大国际时事新闻,探讨抵押贷款的背景、优势、风险以及如何合理利用抵押贷款进行理财。

抵押贷款概述

定义与背景

抵押贷款是指借款人以一定的财产作为抵押物,向银行或其他金融机构申请贷款的一种方式,随着金融市场的不断发展,抵押贷款已成为个人和企业融资的重要手段之一,在国内外经济形势不断变化的情况下,抵押贷款的灵活性和便利性受到了广大借款人的青睐。

优势分析

(1)资金周转灵活:抵押贷款的额度通常较高,可以满足个人或企业不同规模的资金需求,借款人可以根据自己的需求和还款能力,选择不同的还款方式和期限。

(2)利率相对较低:由于抵押物作为保障,银行或其他金融机构对借款人的信用要求相对较低,因此可以提供相对较低的利率,这有助于借款人降低融资成本,提高资金使用效率。

(3)用途广泛:抵押贷款可以用于购房、购车、创业、教育等多个领域,在国内外经济形势不断变化的情况下,借款人可以根据自己的需求和市场变化,灵活调整资金用途。

抵押贷款理财策略

合理规划贷款额度与期限

在申请抵押贷款时,借款人应根据自己的实际需求和还款能力,合理规划贷款额度和期限,避免过度借贷导致还款压力过大,影响日常生活和财务状况,也要避免贷款期限过短导致还款压力过大而无法按时还款。

多元化投资降低风险

在利用抵押贷款进行理财时,借款人应采取多元化投资策略,降低投资风险,可以将资金分散投入到股票、债券、基金、房地产等多个领域,这样既可以提高资金的使用效率,又可以降低单一投资带来的风险。

关注市场变化及时调整策略

在利用抵押贷款进行理财的过程中,借款人应密切关注市场变化,及时调整投资策略,当房地产市场出现波动时,可以适当调整房地产投资的比重;当股票市场表现不佳时,可以考虑减少股票投资的比重,这样可以帮助借款人更好地把握市场机会,降低投资风险。

案例分析:国际视野下的抵押贷款理财实践

国外案例:美国房地产市场与抵押贷款结合的理财模式

在美国等发达国家,房地产市场与抵押贷款紧密结合的理财模式已经相当成熟,许多个人和企业通过购买房产并利用抵押贷款进行融资和理财,他们将房产作为抵押物申请贷款,然后将资金用于其他投资或扩大业务规模,当房产价值上涨时,他们可以通过出售房产或再融资来获取更多的资金回报,这种模式在国内外经济形势不断变化的情况下具有较高的灵活性和收益性。

国内案例:中小企业利用抵押贷款支持创新发展

许多中小企业通过利用抵押贷款支持创新发展取得了显著成效,他们将设备、房产等资产作为抵押物申请贷款,用于扩大生产规模、研发新产品或开拓新市场,随着企业规模的扩大和业务的发展,他们逐渐实现了从传统产业向高新技术产业的转型升级,这种模式不仅提高了企业的竞争力和盈利能力,还为借款人带来了更多的投资机会和收益。

结论与建议

通过以上分析可以看出,抵押贷款作为一种常见的理财方式具有诸多优势和潜力,在合理规划和使用的前提下可以有效地满足个人和企业的融资需求提高资金使用效率降低融资成本,同时采取多元化投资策略和关注市场变化及时调整投资策略也是利用抵押贷款进行理财的关键所在,为了更好地发挥抵押贷款的潜力建议从以下几个方面加强和完善相关政策和措施:一是加强监管确保市场稳定和风险可控;二是提高金融服务质量和效率满足不同借款人的需求;三是加强宣传教育提高借款人的风险意识和理财能力;四是推动金融市场创新为借款人提供更多元化、灵活的投资渠道和产品,通过这些措施可以更好地促进抵押贷款市场的健康发展为个人和企业提供更多更好的理财选择和机会。

鲁ICP备15010358号-5

鲁ICP备15010358号-5