在当今社会,理财已成为每个人生活中不可或缺的一部分,理财不仅关乎个人的财富积累,更是对未来生活规划的智慧体现,而“5221”理财策略作为一种新兴的理财模式,正逐渐受到广大投资者的关注和青睐,本文将深入探讨“5221”理财策略的内涵及其在实际中的应用,并结合国际时事新闻,分析其对于现代人理财的重要性。

理解“5221”理财策略

“5221”理财策略,顾名思义,指的是将个人可支配收入按照一定比例进行分配和投资,就是将个人月收入的50%用于日常生活开销(包括衣食住行等),20%用于储蓄和投资(包括定期存款、基金、股票等),另外的20%用于短期消费(如旅游、购物等),剩余的10%则用于应急或特殊用途,这种策略旨在实现个人财富的合理分配和稳健增长。

国际时事背景下的“5221”理财策略

全球经济形势与“5221”理财策略

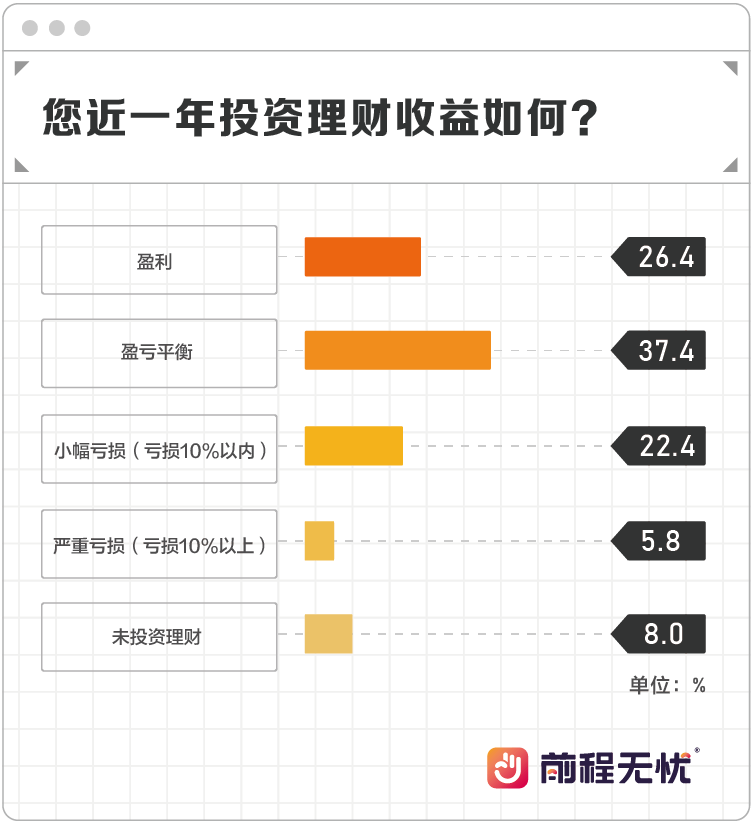

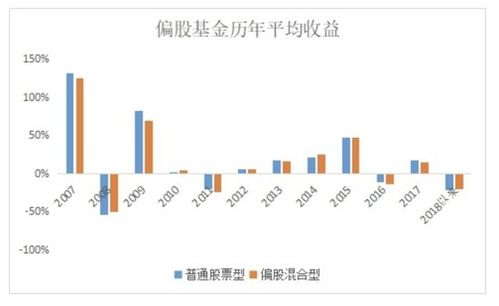

近年来,全球经济形势复杂多变,国际金融市场波动加剧,在这样的背景下,“5221”理财策略显得尤为重要,通过合理的收入分配,投资者可以有效地规避市场风险,实现财富的稳健增长,在股票市场波动较大时,投资者可以适当减少股票投资的比重,增加基金等相对稳定的投资渠道。

通货膨胀与“5221”理财策略

通货膨胀是影响个人财富的重要因素之一,在通货膨胀的背景下,“5221”理财策略可以帮助投资者实现财富的保值增值,通过将部分收入用于储蓄和投资,投资者可以获取更高的收益,从而抵消通货膨胀带来的损失,通过控制日常开销和短期消费,投资者可以更好地规划自己的生活开支,避免不必要的浪费。

具体应用与实践

储蓄与投资(20%)

在“5221”理财策略中,储蓄和投资占据着重要的地位,投资者可以将月收入的20%用于储蓄和投资,其中一部分可以存入银行定期存款或购买低风险的理财产品,以保障资金的安全性;另一部分则可以用于购买股票、基金等高风险高收益的投资产品,以获取更高的收益,投资者还可以考虑进行长期投资规划,如购买养老保险、教育基金等,为未来的生活做好准备。

短期消费(20%)

短期消费是“5221”理财策略中的重要组成部分,投资者可以将月收入的20%用于短期消费,如旅游、购物等,这不仅可以满足个人的生活需求,还可以提高生活质量,适当的短期消费也可以刺激经济发展和就业增长,对社会的稳定和发展具有重要意义。

应急与特殊用途(10%)

为了应对突发的意外事件或特殊需求,“5221”理财策略建议投资者将月收入的10%用于应急或特殊用途,这可以确保在遇到突发事件时,投资者能够有足够的资金应对,避免因资金短缺而带来的困扰,这也有助于培养个人的理财意识和责任感。

“5221”理财策略是一种科学的、合理的理财模式,在当今复杂多变的国际经济形势下,“5221”理财策略能够帮助投资者实现财富的稳健增长和生活质量的提高,通过合理分配个人收入,投资者可以在保障生活需求的同时,实现财富的积累和保值增值。“5221”理财策略也提醒我们,理财不仅是一种经济行为,更是一种生活态度和责任担当,在未来的生活中,我们应该更加注重理财规划,学会合理分配个人收入,以实现个人财富的最大化和社会经济的持续发展。

鲁ICP备15010358号-5

鲁ICP备15010358号-5