随着人们生活水平的提高和金融市场的日益成熟,理财保险逐渐成为人们进行资产配置和风险防范的重要工具,在购买理财保险后,由于各种原因,部分消费者可能会产生退保的念头,理财保险可以退吗?本文将围绕这一问题,结合各大国际时事新闻,对理财保险的退保政策、市场动态及影响因素进行详细分析。

理财保险的退保政策解析

退保的基本规定

理财保险的退保政策因保险公司、保险产品及地区差异而有所不同,消费者在购买理财保险后,都有一定的犹豫期,在犹豫期内,消费者可以无条件解除合同,保险公司应退还全部或大部分已缴保费,犹豫期的具体时长及退还比例,需根据保险合同的具体条款来确定。

退保的流程与注意事项

(1)了解合同条款:在考虑退保前,消费者应仔细阅读保险合同中的退保条款,了解退保的具体规定和可能产生的费用。 (2)准备相关材料:根据保险公司的要求,准备好退保所需的材料,如保险合同、身份证明等。 (3)提交申请:向保险公司提交退保申请,并按照要求填写相关信息。 (4)等待审核:保险公司收到申请后,会进行审核,并根据合同条款决定是否同意退保及退还的金额。 (5)注意事项:在退保过程中,消费者应注意保护个人信息,避免泄露;要确保提交的材料真实、准确、完整。

退保可能产生的影响

(1)经济损失:在犹豫期外退保,可能会产生一定的经济损失,保险公司可能会扣除部分已缴保费作为手续费;如果保险合同中约定了特定的退保条件,如需支付违约金等,也会增加退保的成本。 (2)风险保障中断:退保后,消费者将失去相应的风险保障,在重新购买新的保险产品前,消费者需要自行承担风险。 (3)影响信用记录:频繁的退保行为可能会影响消费者的信用记录,对未来购买保险或贷款等金融活动产生不利影响。

市场动态与影响因素分析

市场需求变化

随着人们对理财保险的认识不断提高,市场需求也在不断变化,消费者对理财保险的保障范围和投资收益要求越来越高;随着科技的发展和互联网的普及,消费者对保险产品的购买方式和渠道也提出了更高的要求,这些变化对理财保险的退保政策产生了影响。

监管政策调整

监管部门对保险市场的监管政策也会影响理财保险的退保政策,监管部门可能会要求保险公司提高犹豫期的时长、降低退保手续费等,以保护消费者的权益,监管政策的变化还可能影响保险公司的经营策略和产品开发方向,从而间接影响退保政策。

保险公司经营策略

保险公司的经营策略也是影响退保政策的重要因素,保险公司可能会根据市场需求和竞争状况调整退保政策;保险公司的盈利状况、资本实力等也会影响其退保政策的制定和执行,保险公司的服务质量、产品创新等方面也会对退保政策产生影响。

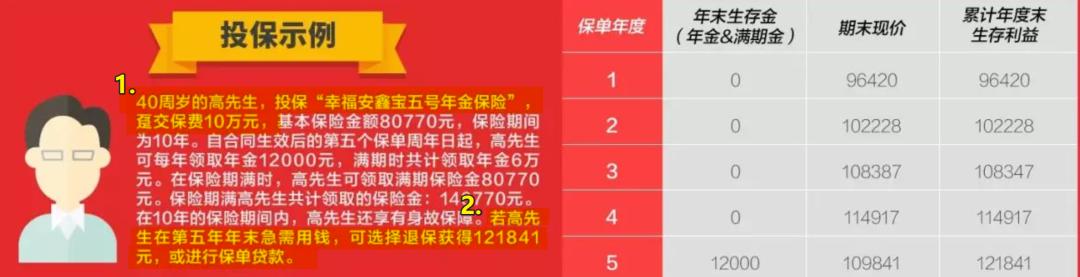

理财保险是可以退的,但具体的退保政策和流程因保险公司、保险产品及地区差异而有所不同,在考虑退保时,消费者应仔细阅读合同条款、了解退保规定及可能产生的费用和影响,市场需求的变化、监管政策的调整及保险公司的经营策略等因素也会影响退保政策,消费者在购买理财保险时,应充分了解市场动态和影响因素,选择适合自己的保险产品和保险公司,在需要退保时,应遵循合同规定、保护个人信息、注意经济损失和风险保障中断等问题。

鲁ICP备15010358号-5

鲁ICP备15010358号-5